86 512 68781993

86 512 68781993

Investigación especial sobre la industria del titanio (Parte I): el origen, las aplicaciones y el estado actual del "Metal Universal" (Parte 2)

Investigación especial sobre la industria del titanio (Parte I): el origen, lComoplicaciones y el estado actual del "Metal Universal" (Parte 2)

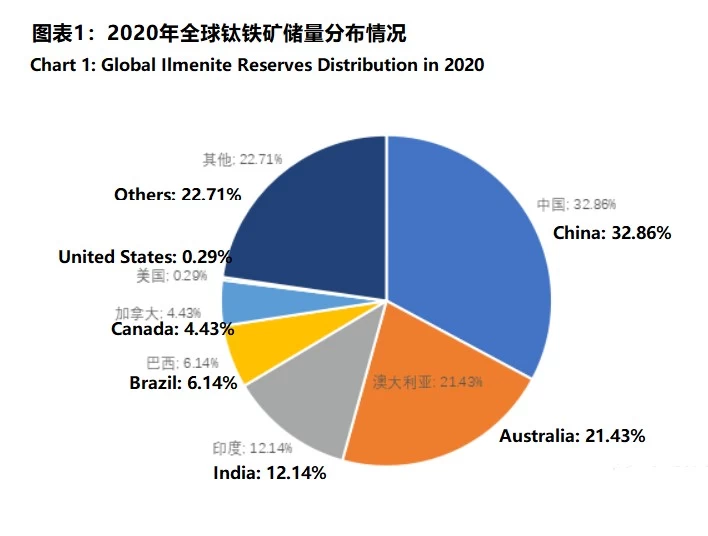

Descripción general de las reservas

As a

B381 F2 Gate Valve Factory, monitoreamos de cerca la disponibilidad de titanio debido a su importancia en las aplicaciones de alto rendimiento. El titanio está abundantemente disponible en la Tierra, con una abundancia de la corteza del 0,61%, lo que lo hace más frecuente que los metales comúnmente utilizados como cobre, níquel, estaño, plomo y zinc. Mientras que se han identificado más de 140 tipos de minerales con titanio, solo solo una docena son actualmente de valor minero comercial. Los depósitos de mineral de titanio generalmente se clasifican en dos tipos principales: depósitos de roca dura y depósitos de placer (arena).

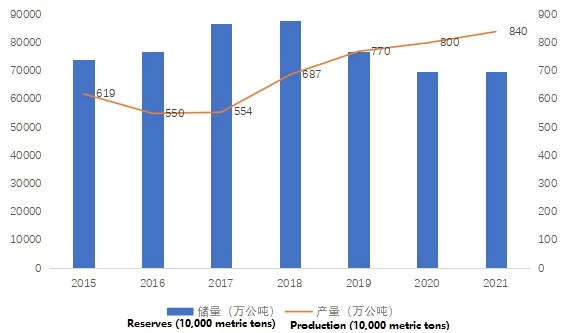

Según los datos del Servicio Geológico de EE. UU., Las reservas globales de mineral de titanio han mostrado una tendencia de aumento inicialmente y luego disminuyendo. En 2012, Global Reserves alcanzaron los 650 millones de toneladas, y las reservas descubiertas continuaron aumentando, alcanzando un máximo de 880 millones de toneladas en 2018. Sin embargo, con un aumento significativo en la producción de titanio en 2019, las reservas globales vieron una disminución por primera vez, cayendo a 700 millones de toneladas en 2020.

Más de 30 países en todo el mundo poseen recursos de titanio. Sin embargo, los depósitos principales se concentran en Australia, Sudáfrica, Canadá, China e India. Estos países tienen diferentes tipos de mineral de titanio: Canadá, China e India tienen principalmente depósitos de roca dura; Australia y Estados Unidos son ricos en depósitos de placer; y Sudáfrica es abundante en ambos tipos. Entre ellos, China posee las mayores reservas de Ilmenite, por un total de 230 millones de toneladas, aproximadamente el 32.86% de las reservas globales, seguidas por Australia con 150 millones de toneladas, lo que representa el 21.43% de las reservas globales.

Fuente de datos: Servicio Geológico de los Estados Unidos | Recopilado por Mengersi

En términos de producción, hubo un aumento significativo en la producción global de ilmenita a partir de 2019, principalmente impulsada por un fuerte aumento en la producción en China. Este aumento se atribuyó al cambio de la industria manufacturera global hacia China y el rápido desarrollo del mercado de aplicaciones de titanio de China. Además, el final de China-EE. UU. Las tensiones comerciales contribuyeron aún más al crecimiento de la producción de ilmenita.

Gráfico 2: Reservas y Producción Global de Ilmenite, 2014-2022

Fuente de datos: Servicio Geológico de los Estados Unidos | Recopilado por Mengersi

Desarrollo de la industria de titanio de China "

China comenzó la investigación sobre procesos de producción de titanio en 1955 en el antiguo Instituto de Investigación de Metales no Ferrosos de Beijing. En 1958, el primer lote de titanio de esponja se produjo a escala de laboratorio con una capacidad de horno de 10 kg. Para 1959, se logró una producción a pequeña escala de 100 kg por horno en la planta de aluminio Fushun, estableciendo las bases para la producción de titanio de esponja de China.

Hoy, entre los tres principales productos de titanio en China, el dióxido de titanio tiene la mayor producción, alcanzando 3,79 millones de toneladas en 2021. Por el contrario, los materiales procesados de titanio, utilizados en las aplicaciones posteriores más exigentes, tienen una producción anual relativamente limitada. Actualmente, la industria del titanio de China se enfrenta a una sobrecapacidad estructural: los materiales de titanio de alta gama para los aeroespaciales permanecen escasos, mientras que la capacidad de producción para el titanio de alta gama civil es insuficiente y hay un excedente grave en los segmentos de nivel bajo y medio.

Desde 2017, impulsado por la creciente demanda en industrias químicas, aeroespaciales, marinas y eléctricas de alta gama, la demanda de materiales procesados de titanio en China ha alcanzado máximos récords. En 2021, las ventas nacionales llegaron a 114,700 toneladas, un aumento interanual del 35.8%. De esto, la demanda de titanio en campos de gama media a alta, como aplicaciones químicas basadas en PTA, aeroespacial, construcción naval e ingeniería en alta mar, aumentó en 20,542 toneladas, un 28.5% más interanual.

A medida que las tecnologías de procesamiento de titanio en China continúan mejorando, los escenarios de aplicación posterior se están expandiendo. La salida de los materiales de titanio y titanio procesados ha aumentado significativamente, y los pedidos se han vuelto más estables. Se espera que la producción continúe aumentando constantemente en los próximos años, y el panorama competitivo de la industria del titanio puede sufrir una nueva ronda de reorganización.

La cadena de valor de la industria del titanio en China comprende cinco etapas principales: mineral de titanio → escoria de alto titanio → esponja titanio → materiales procesados de titanio → productos de titanio de alta gama. Debido a la complejidad de los procesos de producción, la industria de procesamiento de titanio de China está relativamente concentrada. En 2021, la salida combinada de los tres principales productores representó el 47.0% del total nacional, mientras que los diez principales productores contribuyeron con el 78.7%. Los tres principales productores de titanio a gran escala contribuyeron al 44.7% del crecimiento total en la producción de titanio, lo que indica una mayor consolidación y una mayor concentración en el sector de procesamiento de titanio.