86 512 68781993

86 512 68781993

Recherche spéciale sur l'industrie du titane (partie I): l'origine, les applications et l'état actuel du "métal universel" (partie 2)

Recherche spéciale sur l'industrie du titane (partie I): l'origine, les applications et l'état actuel du "métal universel" (partie 2)

Aperçu des réserves

En tant que

B381 F2 Gate Valve Factory, nous surveillons étroitement la disponibilité du titane en raison de sa signification dans les applications haute performance. Le titane est abondamment disponible sur Terre, avec une abondance crustale de 0,61%, ce qui le rend plus répandu que les métaux couramment utilisés tels que le cuivre, le nickel, l'étain, le plomb et le zinc. Alors que plus de 140 types de minéraux porteurs en titane ont été identifiés, seulement une douzaine sont actuellement de valeur minière commerciale. Les dépôts de minerai en titane sont généralement classés en deux types principaux: les dépôts de roche dure et les dépôts de placeur (sable).

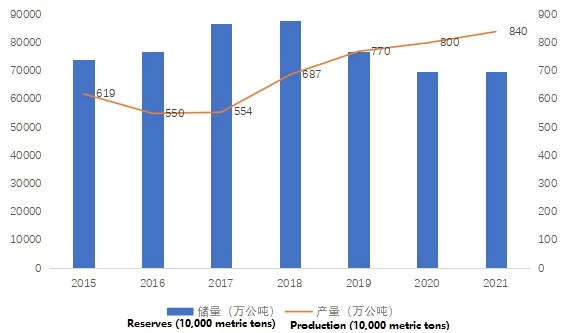

Selon les données de l'US Geological Survey, les réserves mondiales de minerai de titane ont montré une tendance à la hausse initialement puis en baisse. En 2012, les réserves mondiales ont atteint 650 millions de tonnes et les réserves découvertes ont continué d'augmenter, culminant à 880 millions de tonnes en 2018. Cependant, avec une augmentation importante de la production de titane en 2019, les réserves mondiales ont connu une baisse pour la première fois, tombant à 700 millions de tonnes en 2020.

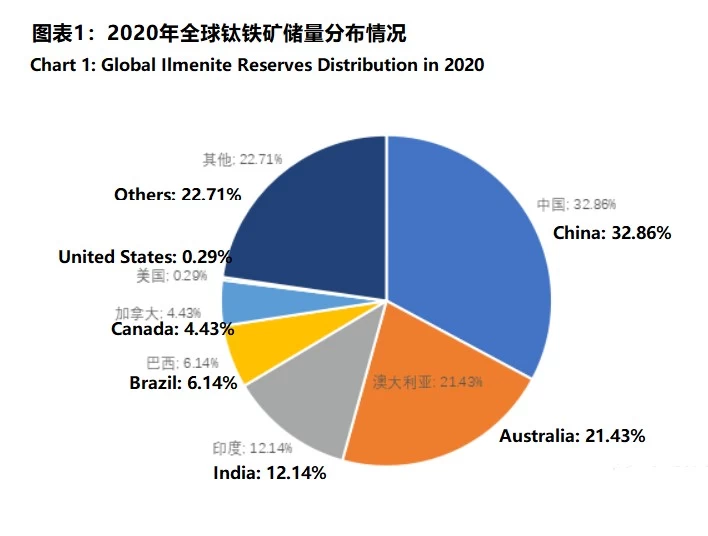

Plus de 30 pays dans le monde possèdent des ressources en titane. Cependant, les principaux dépôts sont concentrés en Australie, en Afrique du Sud, au Canada, en Chine et en Inde. Ces pays ont différents types de minerai de titane: le Canada, la Chine et l'Inde ont principalement des dépôts de roche dure; L'Australie et les États-Unis sont riches en dépôts de placers; Et l'Afrique du Sud est abondante dans les deux types. Parmi eux, la Chine détient les plus grandes réserves d'ilménite, totalisant 230 millions de tonnes - environ 32,86% des réserves mondiales - suivi par l'Australie avec 150 millions de tonnes, représentant 21,43% des réserves mondiales.

Source de données: United States Geological Survey | Rassemblé par Mengersi

En termes de production, il y a eu une augmentation significative de la production mondiale d'ilménite à partir de 2019, principalement tirée par une forte augmentation de la production en Chine. Cette vague a été attribuée au changement de l'industrie manufacturière mondiale vers la Chine et au développement rapide du marché des applications en titane de la Chine. De plus, la fin de la Chine-États-Unis. Les tensions commerciales ont en outre contribué à la croissance de la production d'ilménite.

Chart 2: Réserves et production mondiales d'ilménite, 2014-2022

Source de données: United States Geological Survey | Rassemblé par Mengersi

Développement de l'industrie du titane de la Chine

La Chine a commencé des recherches sur les processus de production de titane en 1955 dans l'ancien Institut de recherche sur les métaux non ferreux de Beijing. En 1958, le premier lot de titane éponge a été produit à l'échelle de laboratoire d'une capacité de four de 10 kg. En 1959, une production à petite échelle de 100 kg par fournaise a été réalisée dans l'usine de Fushun en aluminium, posant les bases de la production de titane éponge de Chine.

Aujourd'hui, parmi les trois principaux produits en titane en Chine, le dioxyde de titane a la production la plus élevée, atteignant 3,79 millions de tonnes en 2021. En revanche, les matériaux traités en titane - utilisés dans les applications en aval les plus exigeantes - ont une production annuelle relativement limitée. Actuellement, l'industrie du titane chinois est confrontée à une surcapacité structurelle: les matériaux de titane haut de gamme pour l'aérospatiale restent en manque, tandis que la capacité de production pour le titane haut de gamme civile est insuffisante et il y a un excédent grave dans les segments bas et intermédiaires.

Depuis 2017, tirée par la demande croissante des industries chimiques, aérospatiales, marines et électriques haut de gamme, la demande de matériaux transformés en titane en Chine a atteint un record. En 2021, les ventes intérieures ont atteint 114 700 tonnes, soit une augmentation en glissement annuel de 35,8%. De ce fait, la demande de titane dans des champs moyen à haut de gamme telles que les applications chimiques basées sur la PTA, l'aérospatiale, la construction navale et l'ingénierie offshore ont augmenté de 20 542 tonnes, en hausse de 28,5% en glissement annuel.

Alors que les technologies de traitement du titane en Chine continuent de s'améliorer, les scénarios d'application en aval se développent. La sortie du titane éponge et des matériaux de titane transformé a augmenté de manière significative et les commandes sont devenues plus stables. On s'attend à ce que la production continue d'augmenter régulièrement dans les années à venir, et le paysage concurrentiel de l'industrie du titane pourrait subir une nouvelle série de remaniement.

La chaîne de valeur de l'industrie du titane en Chine comprend cinq étapes principales: minerai de titane → laitier à haute titane → éponge titane → Matériaux transformés en titane → produits en titane haut de gamme. En raison de la complexité des processus de production, l'industrie de la transformation du titane chinoise est relativement concentrée. En 2021, la production combinée des trois principaux producteurs représentait 47,0% du total national, tandis que les dix principaux producteurs ont contribué 78,7%. Les trois principaux producteurs de titane à grande échelle ont contribué à eux seuls 44,7% de la croissance totale de la production de titane, indiquant une consolidation supplémentaire et une concentration plus élevée dans le secteur de traitement du titane.