86 512 68781993

86 512 68781993

Valvola le opportunità in un mercato in evoluzione

Il mercato globale dell'energia è in uno stato di flusso, sta subendo una ristrutturazione significativa, mentre allo stesso tempo sta vivendo una crescita sostenuta. La transizione in corso verso le energie rinnovabili è in pieno svolgimento, aumentando lentamente ma costantemente la propria quota nella generazione di energia totale, lasciando comunque spazio alla generazione di energia convenzionale per effettuare il sollevamento pesante di una percentuale significativa di requisiti di carico base, anche se a un ritmo più lento di crescita rispetto alle energie rinnovabili.

Uno sguardo alle ultime statistiche del settore energetico rivela che la Cina (25,4%), gli Stati Uniti (16,8%), l'Unione europea (12,7%) e l'India (5,9%) hanno rappresentato circa il 60,8% della produzione globale di elettricità nel 2017. la loro quota collettiva di produzione di elettricità globale e modelli distinti di sviluppo economico, industriale e demografico, questo gruppo di paesi rappresenta l'intero spettro delle tendenze assistite dal settore della generazione di energia globale e servirà quindi come il focus geografico di questo articolo.

In linea di massima, gli Stati Uniti e l'UE possono essere considerati un riflesso del cambiamento del panorama energetico nelle economie sviluppate, dell'OCSE, e in Cina e in India come rispecchianti le tendenze nelle nazioni in via di sviluppo, non OCSE. Il mix di generazione di energia può variare enormemente da un paese all'altro, per numerose ragioni. Ciò che veramente importa per i produttori di valvole, tuttavia, è il quadro generale per quanto riguarda le future installazioni di energia e la capacità installata, e come vedremo, questo quadro è straordinariamente brillante. Esperienza di crescita sostenuta. La transizione in corso verso le energie rinnovabili è in pieno svolgimento, aumentando lentamente ma costantemente la propria quota nella generazione di energia totale, lasciando comunque spazio alla generazione di energia convenzionale per effettuare il sollevamento pesante di una percentuale significativa di requisiti di carico base, anche se a un ritmo più lento di crescita rispetto alle energie rinnovabili.

Uno sguardo alle ultime statistiche del settore energetico rivela che la Cina (25,4%), gli Stati Uniti (16,8%), l'Unione europea (12,7%) e l'India (5,9%) hanno rappresentato circa il 60,8% della produzione globale di elettricità nel 2017. la loro quota collettiva di produzione di elettricità globale e modelli distinti di sviluppo economico, industriale e demografico, questo gruppo di paesi rappresenta l'intero spettro delle tendenze assistite dal settore della generazione di energia globale e servirà quindi come il focus geografico di questo articolo.

In linea di massima, gli Stati Uniti e l'UE possono essere considerati un riflesso del cambiamento del panorama energetico nelle economie sviluppate, dell'OCSE, e in Cina e in India come rispecchianti le tendenze nelle nazioni in via di sviluppo, non OCSE. Il mix di generazione di energia può variare enormemente da un paese all'altro, per numerose ragioni. Ciò che conta veramente per i produttori di valvole, tuttavia, è il quadro generale per quanto riguarda le future installazioni di energia e la capacità installata, e come vedremo, questo quadro è schiacciante. Il mercato globale dell'energia è in uno stato di flusso e sta subendo una ristrutturazione significativa , mentre allo stesso tempo sta vivendo una crescita sostenuta. La transizione in corso verso le energie rinnovabili è in pieno svolgimento, aumentando lentamente ma costantemente la propria quota nella generazione di energia totale, lasciando comunque spazio alla generazione di energia convenzionale per effettuare il sollevamento pesante di una percentuale significativa di requisiti di carico base, anche se a un ritmo più lento di crescita rispetto alle energie rinnovabili.

Uno sguardo alle ultime statistiche del settore energetico rivela che la Cina (25,4%), gli Stati Uniti (16,8%), l'Unione europea (12,7%) e l'India (5,9%) hanno rappresentato circa il 60,8% della produzione globale di elettricità nel 2017. la loro quota collettiva di produzione di elettricità globale e modelli distinti di sviluppo economico, industriale e demografico, questo gruppo di paesi rappresenta l'intero spettro delle tendenze assistite dal settore della generazione di energia globale e servirà quindi come il focus geografico di questo articolo.

In linea di massima, gli Stati Uniti e l'UE possono essere considerati un riflesso del cambiamento del panorama energetico nelle economie sviluppate, dell'OCSE, e in Cina e in India come rispecchianti le tendenze nelle nazioni in via di sviluppo, non OCSE. Il mix di generazione di energia può variare enormemente da un paese all'altro, per numerose ragioni. Ciò che veramente importa per i produttori di valvole, tuttavia, è il quadro generale per quanto riguarda le future installazioni di energia e la capacità installata, e come vedremo, questa immagine è straordinariamente brillante.

Tendenze e driver di tendenza

Nel 2017 la produzione globale di elettricità è aumentata del 2,8%, superiore al tasso di crescita medio annuo del 2,7% tra il 2006 e il 2016. La maggior parte (94%) di elettricità supplementare è stata generata nei paesi non OCSE, con Cina e India rappresentano rispettivamente il 58,2% e il 12,2% della crescita totale.

La sete di potere in Cina e in India è guidata dalla rapida crescita economica e demografica, dall'industrializzazione, dall'urbanizzazione accelerata, dall'aumento della prosperità e dal miglioramento degli standard di vita. La maggior parte di queste tendenze può già essere osservata o si prevede che si espanda ad altre economie asiatiche emergenti, rendendo l'Asia non OCSE il maggiore contributo alla futura crescita della domanda di energia elettrica, nonostante il previsto rallentamento della crescita della Cina nel lungo periodo.

Al contrario, la produzione di elettricità nelle economie sviluppate è relativamente stabile. L'aumento dell'efficienza energetica, facilitato dalle nuove tecnologie, sta indebolendo la tradizionale relazione tra crescita economica e consumo di elettricità. Mentre questo potrebbe suggerire uno stato di stasi, il settore energetico nei paesi OCSE è in realtà più vivace e dinamico che mai. Il passaggio a un'economia a basse emissioni di carbonio guida sia gli investimenti in fonti di energia rinnovabili, sia la sostituzione della capacità a carbone con impianti a gas più efficienti e rispettosi dell'ambiente.

Fondamentalmente per le vendite di valvole, la capacità di potenza termica installata è stabile, in fase di ristrutturazione, ristrutturazione o nuova costruzione per sostituire gli impianti dismessi. In altre parole, la crescita della produzione di elettricità non è l'unico indicatore di opportunità future per le vendite di valvole. Importanti opportunità di vendita di valvole a combustibili fossili e centrali nucleari si trovano nelle vendite aftermarket, nelle conversioni e negli aggiornamenti delle centrali elettriche, insieme alla costruzione di nuovi impianti, in particolare gli impianti a ciclo combinato a turbina a gas (CCGT).

Fonte: 2018 BP Energy Outlook

Considerazioni sul mix energetico

Poiché l'elettricità non può essere immagazzinata convenientemente o economicamente su larga scala ed è costosa da esportare su lunghe distanze, la produzione di energia è principalmente un'attività locale. Di conseguenza, ci sono una miriade di fattori che giocano un ruolo nel determinare la struttura del mix di generazione di energia di un determinato paese, tra cui sicurezza dell'approvvigionamento, spese in conto capitale e costi di approvvigionamento a lungo termine, impatti ambientali, approvvigionamento idrico, disponibilità di indigeni risorse di combustibile (carbone, gas naturale), clima (sole e ore di vento) e infrastrutture esistenti (impianti, rete, oleodotti, strade, ecc.), per citarne solo alcuni.

Affrontare adeguatamente tutti questi problemi è difficile, presentando ai responsabili politici sfide significative e conflitti d'interesse spesso inconciliabili. Fortunatamente, la gamma di tipi di combustibile disponibili e la tecnologia che li supporta è più ampia che mai, portando alla diversificazione del mix di generazione di energia globale, con le energie rinnovabili che contribuiscono alla sua decarbonizzazione, mentre l'energia termica convenzionale continua a fornire un approvvigionamento elettrico sicuro.

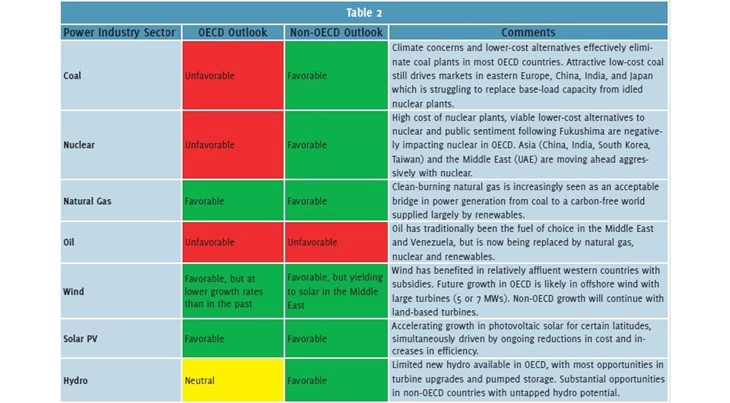

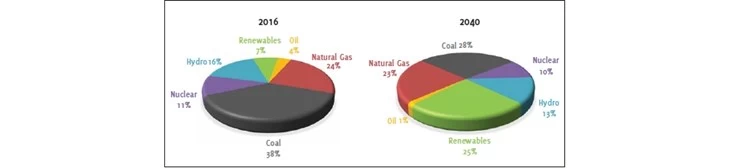

L'esatta struttura della futura generazione di energia globale è incerta e dipende da numerosi fattori, tra cui lo sviluppo della tecnologia di immagazzinamento dell'energia e le misure di politica ambientale che promuovono il passaggio a un mix di combustibili a basse emissioni di carbonio. Tuttavia, nello scenario "Evolving Transition" che si basa sul presupposto che i recenti progressi e la dinamica delle politiche e delle tecnologie continueranno, l'edizione 2018 del BP Energy Outlook prevede che tutte le principali fonti di generazione di energia cresceranno fino al 2040, tranne olio (vedi Tabella 1).

Se queste proiezioni si materializzeranno, il mix di generazione di energia globale nel 2040 sarà significativamente diverso e molto più bilanciato di quello attuale, con i combustibili non fossili (rinnovabili, idroelettrico, nucleare) che rappresentano quasi la metà della produzione globale di elettricità (vedi Figura 1).

Figura 1 Produzione globale di elettricità per tipo di combustibile. Fonte: 2018 BP Energy Outlook, BP Statistical Review of World Energy (67a edizione)

L'UE continua a decarbonizzare

Il settore energetico dell'UE continua ad allontanarsi dal petrolio, dal carbone e dal nucleare, aumentando al contempo la sua capacità di produzione totale installata con fonti rinnovabili, che rappresentano ora il 45,7% della capacità installata, rendendo il blocco di 28 paesi il meno intensivo di carbonio di tutti principali mercati dell'elettricità.

Nel 2017, l'energia eolica rappresentava il 55,2% di tutte le nuove installazioni, seguita dal solare fotovoltaico (21,5%) e dal gas (9,2%). Il gas rimane la tecnologia con la più grande capacità installata nell'UE (20,1%), seguita da vicino dall'eolico (18%) che ha superato il carbone nel 2016 come secondo tipo di capacità di generazione di energia.

Trasformazione importante negli Stati Uniti

Sebbene ancora fortemente dipendente dai combustibili fossili, che lo scorso anno rappresentavano il 62,7% della sua produzione totale di elettricità, il settore energetico degli Stati Uniti sta attraversando una profonda trasformazione. L'abbondanza di gas naturale indigeno ea basso costo, insieme alle sue credenziali ambientali rispetto al carbone e all'efficienza molto più elevata della tecnologia CCGT, sta guidando la costruzione di una nuova capacità a gas, che è in parallelo con la crescita della capacità rinnovabile.

Entro il 2020, sia gli impianti CCGT che gli impianti rinnovabili dovrebbero superare il carbone in termini di capacità di generazione e si prevede che continueranno ad aumentare la loro quota nel mix di generazione di energia degli Stati Uniti come vecchi impianti a carbone e centrali nucleari.

Gli investimenti della Cina nelle fonti rinnovabili

Essendo la centrale elettrica dell'economia globale, la Cina è il più grande mercato in crescita per la produzione di energia e dovrebbe rimanere tale nel prossimo futuro. La sua capacità di potenza installata rappresenta oltre un quarto del totale mondiale e continua ad aumentare tra tutte le principali fonti di energia.

Nel 2017, la potenza termica (compresa l'energia nucleare) rappresentava il 64% della capacità installata totale della Cina, l'86% del quale era a carbone. Circa il 53% di tutte le centrali a carbone e il 26% di tutte le capacità nucleari attualmente in costruzione nel mondo è in Cina. Allo stesso tempo, tuttavia, la Cina sta investendo molto nelle energie rinnovabili.

Nel 2017, il paese ha installato 53 GW di nuova capacità di energia solare fotovoltaica, rappresentando il 42% delle sue capacità totali e oltre la metà della crescita della capacità globale del solare fotovoltaico. Si prevede che questa tendenza continuerà, con il calo dell'intensità del carbone della Cina a lungo termine, poiché la quota delle energie rinnovabili nel suo mix di generazione di energia aumenta drasticamente.

La "sete di potere" dell'India

Nell'ultimo decennio, l'India ha quasi raddoppiato la propria produzione di elettricità, confermando la rapida crescita economica del paese che si prevede proseguirà nel prevedibile futuro. Per sostenere la sua espansione industriale e demografica, l'India avrà bisogno di aggiunte significative alla sua capacità di produzione di energia installata, tanto che si prevede che diventi il più grande mercato mondiale per la crescita dell'energia entro il 2030, superando la Cina. Attualmente, i combustibili fossili rappresentano circa il 64% della capacità di produzione totale installata in India, il 90% dei quali è a carbone.

Mentre la capacità a carbone continuerà ad aumentare nel medio termine, la crescita delle energie rinnovabili ha già iniziato a superarla. Nel 2017 l'India ha raddoppiato la sua capacità di produzione di energia solare installata a 19 GW e ora è sulla buona strada per raggiungere l'obiettivo di 100 GW entro il 2022. Il mix di generazione di energia dell'India è quindi simile a quello della Cina, anche se la transizione potrebbe essere un po 'più lento.

Opportunità di valvole

Resolute Research stima che le vendite globali di valvole al settore della produzione di energia elettrica saranno pari a circa 7,3 miliardi di dollari, e prevede che questa cifra aumenterà di quasi 2 miliardi di dollari entro il 2022. I principali motori di questa crescita possono essere riassunti come segue:

· Crescenti vendite di valvole nei paesi non appartenenti all'OCSE per le nuove centrali termiche a verde, tra cui carbone, turbine a gas, nucleare e biomasse, specialmente in Asia

· Crescenti vendite di valvole per sostituzioni di valvole aftermarket nei paesi dell'OCSE per l'invecchiamento di impianti termici, compresi gli aggiornamenti degli impianti nucleari e le estensioni di vita

· Crescenti vendite di valvole specializzate per impianti a turbina a gas a ciclo combinato in Nord America

· Crescenti vendite di lubrificanti, olio e valvole idrauliche per turbine eoliche sempre più grandi, con dimensioni crescenti da 1 MW a 5 GT per turbina, in particolare per gli impianti eolici offshore

· Cresce la domanda di valvole di servizio gravose a più alta pressione e temperatura più alta richieste per centrali a carbone supercritiche e ultra-supercritiche in costruzione in Cina, India e altri paesi asiatici non OCSE

· Crescente domanda di automazione delle valvole delle valvole abilitate IIoT per aumentare l'efficienza e la sicurezza degli impianti.

Pertanto, anche se il mercato dell'energia è in uno stato di flusso, le vendite di valvole possono essere ottimizzate per i produttori che impiegano il tempo necessario per condurre un'analisi dettagliata che rifletta la regione, il tipo di alimentazione e le opportunità greenfield vs. aftermarket.

Tale analisi è possibile con il Resolute Research Valve Product Database che segmenta il mercato totale delle valvole industriali per tipo di valvola (8 tipi principali), industria (15 settori) e geograficamente (63 paesi che rappresentano il 96% del PIL mondiale) più un quinquennio outlook al 2022 che riflette le stesse segmentazioni.