86 512 68781993

86 512 68781993

Oportunidades de válvulas en un mercado en evolución.

El mercado de energía global se encuentra en un estado de cambio, en proceso de una reestructuración significativa, mientras que al mismo tiempo experimenta un crecimiento sostenido. La transición en curso hacia la energía renovable está en pleno apogeo, aumentando lenta pero constantemente su participación en la generación de energía total, mientras aún deja espacio para que la generación de energía convencional haga el trabajo pesado para un porcentaje significativo de los requisitos de carga base, aunque a un ritmo más lento de crecimiento que las energías renovables.

Un vistazo a las últimas estadísticas de la industria eléctrica revela que China (25,4%), los Estados Unidos (16,8%), la Unión Europea (12,7%) y la India (5,9%) representaron aproximadamente el 60,8% de la generación eléctrica mundial en 2017. Por su participación colectiva en la producción mundial de electricidad y los distintos patrones de desarrollo económico, industrial y demográfico, este grupo de países representa el espectro completo de tendencias presenciado por el sector de generación de energía global y, por lo tanto, servirá como el foco geográfico de este artículo.

En términos generales, se puede considerar que los EE. UU. Y la UE reflejan el cambiante panorama del poder en las economías desarrolladas de la OCDE, y en China y la India como reflejo de las tendencias en los países en desarrollo que no pertenecen a la OCDE. La combinación de generación de energía puede variar enormemente de un país a otro, por numerosas razones. Sin embargo, lo que realmente importa para los fabricantes de válvulas es el panorama general con respecto a las futuras instalaciones eléctricas y la capacidad instalada, y como veremos, esta imagen es abrumadoramente brillante. Experimenta un crecimiento sostenido. La transición en curso hacia la energía renovable está en pleno apogeo, aumentando lenta pero constantemente su participación en la generación de energía total, mientras aún deja espacio para que la generación de energía convencional haga el trabajo pesado para un porcentaje significativo de los requisitos de carga base, aunque a un ritmo más lento de crecimiento que las energías renovables.

Un vistazo a las últimas estadísticas de la industria eléctrica revela que China (25,4%), los Estados Unidos (16,8%), la Unión Europea (12,7%) y la India (5,9%) representaron aproximadamente el 60,8% de la generación eléctrica mundial en 2017. Por su participación colectiva en la producción mundial de electricidad y los distintos patrones de desarrollo económico, industrial y demográfico, este grupo de países representa el espectro completo de tendencias presenciado por el sector de generación de energía global y, por lo tanto, servirá como el foco geográfico de este artículo.

En términos generales, se puede considerar que los EE. UU. Y la UE reflejan el cambiante panorama del poder en las economías desarrolladas de la OCDE, y en China y la India como reflejo de las tendencias en los países en desarrollo que no pertenecen a la OCDE. La combinación de generación de energía puede variar enormemente de un país a otro, por numerosas razones. Sin embargo, lo que realmente importa para los fabricantes de válvulas es el panorama general con respecto a las futuras instalaciones eléctricas y la capacidad instalada, y como veremos, esta imagen es abrumadoramente brillante. El mercado mundial de la energía está en un estado de cambio, en una reestructuración significativa , mientras que al mismo tiempo experimenta un crecimiento sostenido. La transición en curso hacia la energía renovable está en pleno apogeo, aumentando lenta pero constantemente su participación en la generación de energía total, mientras aún deja espacio para que la generación de energía convencional haga el trabajo pesado para un porcentaje significativo de los requisitos de carga base, aunque a un ritmo más lento de crecimiento que las energías renovables.

Un vistazo a las últimas estadísticas de la industria eléctrica revela que China (25,4%), los Estados Unidos (16,8%), la Unión Europea (12,7%) y la India (5,9%) representaron aproximadamente el 60,8% de la generación eléctrica mundial en 2017. Por su participación colectiva en la producción mundial de electricidad y los distintos patrones de desarrollo económico, industrial y demográfico, este grupo de países representa el espectro completo de tendencias presenciado por el sector de generación de energía global y, por lo tanto, servirá como el foco geográfico de este artículo.

En términos generales, se puede considerar que los EE. UU. Y la UE reflejan el cambiante panorama del poder en las economías desarrolladas de la OCDE, y en China y la India como reflejo de las tendencias en los países en desarrollo que no pertenecen a la OCDE. La combinación de generación de energía puede variar enormemente de un país a otro, por numerosas razones. Sin embargo, lo que realmente importa para los fabricantes de válvulas es el panorama general con respecto a las futuras instalaciones eléctricas y la capacidad instalada, y como veremos, esta imagen es abrumadoramente brillante.

Tendencias y tendencias.

En 2017, la producción mundial de electricidad aumentó 2.8%, lo que es más alta que la tasa de crecimiento anual promedio de 2.7% entre 2006 y 2016. La mayor parte (94%) de electricidad adicional se generó en los países que no pertenecen a la OCDE, con China e India. Representando el 58,2% y el 12,2% del crecimiento total, respectivamente.

La sed de poder en China e India está impulsada por el rápido crecimiento económico y de la población, la industrialización, la aceleración de la urbanización, el aumento de la prosperidad y la mejora de los niveles de vida. La mayoría de estas tendencias ya se pueden observar o se prevé que se expandan a otras economías asiáticas emergentes, lo que convierte a Asia no perteneciente a la OCDE en el mayor contribuyente al crecimiento futuro de la demanda de electricidad, a pesar de la desaceleración esperada del crecimiento de China a largo plazo.

Por el contrario, la producción de electricidad en las economías desarrolladas es relativamente estable. El aumento de la eficiencia energética, facilitado por las nuevas tecnologías, está debilitando la relación tradicional entre el crecimiento económico y el consumo de electricidad. Si bien esto podría sugerir un estado de estancamiento, el sector eléctrico en los países de la OCDE es, de hecho, más vibrante y dinámico que nunca. El cambio a una economía con menos emisiones de carbono impulsa tanto la inversión en fuentes de energía renovable como el reemplazo de la capacidad de carbón por plantas de gas más eficientes y amigables con el medio ambiente.

Es crucial para la venta de válvulas, la capacidad de energía térmica instalada es estable, se está reestructurando, modernizando o construyendo para reemplazar las plantas fuera de servicio. En otras palabras, el crecimiento en la producción de electricidad no es el único indicador de oportunidades futuras para la venta de válvulas. Se encuentran oportunidades sustanciales para la venta de válvulas a plantas de combustibles fósiles y nucleares en las ventas de posventa, conversiones y actualizaciones de centrales eléctricas, junto con la construcción de nuevas plantas, especialmente plantas de turbina de gas de ciclo combinado (CCGT).

Fuente: 2018 BP Energy Outlook

Consideraciones de la mezcla de energía

Dado que la electricidad no se puede almacenar de manera conveniente o económica a gran escala y su exportación a largas distancias es costosa, la generación de energía es principalmente un negocio local. Como resultado, hay una gran cantidad de factores que juegan un papel en la determinación de la estructura de la combinación de generación de energía de un país dado, incluida la seguridad del suministro, los gastos de capital y el costo de suministro a largo plazo, los impactos ambientales, el suministro de agua, la disponibilidad de plantas indígenas. recursos de combustible (carbón, gas natural), clima (horas de sol y viento) e infraestructura existente (plantas, red, tuberías, carreteras, etc.), por nombrar solo algunos.

Abordar adecuadamente todos estos problemas es difícil, ya que presenta a los responsables de la formulación de políticas desafíos importantes y, a menudo, conflictos de intereses incompatibles. Afortunadamente, la gama de tipos de combustible disponibles y la tecnología que los soporta es más amplia que nunca, lo que lleva a la diversificación de la combinación global de generación de energía, con energías renovables que contribuyen a su descarbonización, mientras que la energía térmica convencional continúa proporcionando un suministro seguro de electricidad de carga base.

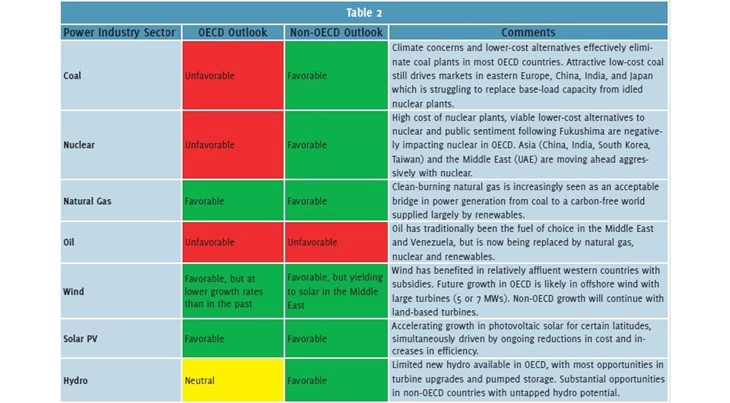

La estructura exacta de la futura generación de energía global es incierta y depende de numerosos factores, incluido el desarrollo de la tecnología de almacenamiento de energía y las medidas de política ambiental que promueven un cambio hacia una combinación de combustibles con menos carbono. Sin embargo, en su escenario de "Evolución de la transición", que se basa en el supuesto de que continuará el progreso reciente y el impulso en políticas y tecnologías, la edición de 2018 de BP Energy Outlook proyecta que todas las fuentes principales de generación de energía crecerán hasta 2040, excepto Aceite (ver tabla 1).

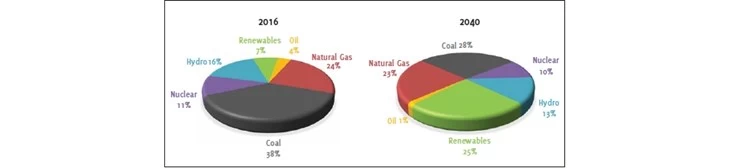

Si se materializan estas proyecciones, la combinación de generación de energía global en 2040 será significativamente diferente y mucho más equilibrada que la actual, y los combustibles no fósiles (renovables, hidroeléctrica, nuclear) representarán casi la mitad de la producción eléctrica global (ver Figura 1).

Figura 1 Producción global de electricidad por tipo de combustible. Fuente: 2018 BP Energy Outlook, BP Statistical Review of World Energy (67ª edición)

La UE sigue descarbonizando

El sector eléctrico de la UE continúa alejándose del petróleo, el carbón y la energía nuclear, al tiempo que aumenta su capacidad de generación instalada total con energías renovables, que ahora representan un notable 45.7% de la capacidad instalada, haciendo del bloque de 28 países el menos intensivo en carbono de todos Los principales mercados de electricidad.

En 2017, la energía eólica representó el 55,2% de todas las nuevas instalaciones, seguida de la energía solar fotovoltaica (21,5%) y el gas (9,2%). El gas sigue siendo la tecnología con la mayor capacidad instalada en la UE (20,1%), seguida de cerca por la eólica (18%) que superó al carbón en 2016 como el segundo tipo más grande de capacidad de generación de energía.

Gran transformación en los Estados Unidos.

Aunque aún depende en gran medida de los combustibles fósiles, que el año pasado representaron el 62,7% de su generación eléctrica total, el sector eléctrico de los Estados Unidos está experimentando una gran transformación. La abundancia de gas natural autóctono y de bajo costo, junto con sus credenciales ambientales en comparación con el carbón y una eficiencia mucho mayor de la tecnología CCGT, está impulsando la construcción de nueva capacidad alimentada por gas, que es paralela al crecimiento de la capacidad renovable.

Para 2020, se espera que tanto las plantas CCGT como las instalaciones renovables superen al carbón en términos de capacidad de generación y se prevé que continúen aumentando su participación en la combinación de generación de energía de los EE. UU. A medida que se retiren del servicio las centrales nucleares y de carbón antiguas.

La inversión china en energías renovables.

Como potencia de la economía mundial, China es el mercado de mayor crecimiento para la generación de energía y se espera que lo siga siendo en un futuro cercano. Su capacidad de energía instalada representa más de un cuarto del total mundial y continúa aumentando en todas las fuentes de energía principales.

En 2017, la energía térmica (incluida la energía nuclear) representó el 64% de la capacidad instalada total de China, el 86% de la cual fue alimentada con carbón. Alrededor del 53% de toda la capacidad de carbón y 26% de toda la capacidad nuclear actualmente en construcción en el mundo se encuentra en China. Simultáneamente, sin embargo, China está invirtiendo fuertemente en energía renovable.

En 2017, el país instaló 53 GW de nueva capacidad de energía solar fotovoltaica, lo que representa el 42% de sus adiciones de capacidad total y más de la mitad del crecimiento de la capacidad global de energía solar fotovoltaica. Se pronostica que esta tendencia continuará, con la intensidad del carbón de China disminuyendo a largo plazo a medida que la participación de las energías renovables en su combinación de generación de energía aumenta considerablemente.

La "sed de poder" de la India

En la última década, la India casi duplicó su producción de electricidad, lo que demuestra el rápido crecimiento económico del país, que se prevé que continúe en el futuro previsible. Para respaldar su expansión industrial y demográfica, India necesitará importantes adiciones a su capacidad de generación de energía instalada, tanto que se espera que se convierta en el mercado de energía más grande del mundo para el 2030, superando a China. En la actualidad, los combustibles fósiles representan aproximadamente el 64% de la capacidad de generación instalada total de la India, el 90% de la cual se alimenta con carbón.

Si bien la capacidad de carbón continuará aumentando a mediano plazo, el crecimiento de las energías renovables ya ha comenzado a superarlo. En 2017, la India duplicó su capacidad instalada de generación solar fotovoltaica a 19 GW y ahora está en camino de alcanzar el objetivo de 100 GW para 2022. La combinación de generación de energía de la India está por lo tanto en un camino similar al de China, incluso si la transición puede ser algo más lento

Oportunidades de valvulas

Resolute Research estima que las ventas globales de válvulas en 2018 para la industria de generación de energía serán de aproximadamente USD 7,3 mil millones, y proyecta que esta cifra aumentará en casi 2 USD mil millones para 2022. Los principales impulsores de este crecimiento se pueden resumir de la siguiente manera:

· Aumento de las ventas de válvulas en los países que no pertenecen a la OCDE para nuevas plantas térmicas de nueva construcción, incluyendo carbón, turbina de gas, nuclear y biomasa, especialmente en Asia.

· Aumento de las ventas de válvulas para el reemplazo de válvulas de posventa en los países de la OCDE para plantas térmicas en proceso de envejecimiento, incluidas actualizaciones de plantas nucleares y extensiones de vida útil

· Aumento de las ventas de válvulas especializadas para plantas de turbinas de gas de ciclo combinado en Norteamérica.

· Aumento de las ventas de válvulas de lubricación y aceite hidráulico para turbinas eólicas cada vez más grandes, que aumentan su tamaño de 1 MW a & gt; 5 MW por turbina, especialmente para instalaciones eólicas marinas

· La creciente demanda de válvulas de servicio de alta presión y de temperatura más alta se requiere para las centrales eléctricas supercríticas y ultra supercríticas a carbón en construcción en China, India y otros países asiáticos no pertenecientes a la OCDE

· La creciente demanda de automatización de válvulas de válvulas habilitadas para IIoT aumenta la eficiencia y la seguridad de la planta.

Por lo tanto, aunque el mercado de la energía eléctrica está en un estado de flujo, las ventas de válvulas se pueden optimizar para que los fabricantes se tomen el tiempo de realizar un análisis detallado que refleje la región, el tipo de energía y las oportunidades en el campo nuevo frente al mercado secundario.

Este análisis es posible con la base de datos de productos de válvulas de investigación resuelta que segmenta el mercado total de válvulas industriales por tipo de válvula (8 tipos principales), industria (15 industrias) y geográficamente (63 países que representan el 96% del PIB mundial), más un período de cinco años. Perspectiva para 2022 reflejando las mismas segmentaciones.