86 512 68781993

86 512 68781993

Oportunidades de válvula em um mercado em evolução

O mercado global de energia está em um estado de fluxo, passando por uma reestruturação significativa e, ao mesmo tempo, experimentando um crescimento sustentado. A transição contínua em direção à energia renovável está em pleno andamento, lenta mas progressivamente aumentando sua participação na geração total de energia, enquanto deixa espaço para a geração de energia convencional fazer o trabalho pesado para uma porcentagem significativa dos requisitos de carga básica, embora a uma taxa mais lenta de crescimento do que a energia renovável.

Um olhar sobre as últimas estatísticas da indústria de energia revela que China (25,4%), Estados Unidos (16,8%), União Européia (12,7%) e Índia (5,9%) responderam por aproximadamente 60,8% da geração global de eletricidade em 2017. sua participação coletiva na produção global de eletricidade e padrões distintos de desenvolvimento econômico, industrial e demográfico, este grupo de países representa todo o espectro de tendências testemunhadas pelo setor de geração de energia global e, portanto, servirá como foco geográfico deste artigo.

De um modo geral, os EUA e a UE podem ser vistos como reflexo do cenário de poder em mudança nas economias desenvolvidas, da OCDE, e China e Índia, refletindo as tendências nas nações em desenvolvimento, não pertencentes à OCDE. O mix de geração de energia pode variar enormemente de país para país, por vários motivos. O que realmente importa para os fabricantes de válvulas, no entanto, é a grande figura em relação às futuras instalações de energia e capacidade instalada, e, como veremos, essa imagem é esmagadoramente brilhante. Experimentando o crescimento sustentado. A transição contínua em direção à energia renovável está em pleno andamento, lenta mas progressivamente aumentando sua participação na geração total de energia, enquanto deixa espaço para a geração de energia convencional fazer o trabalho pesado para uma porcentagem significativa dos requisitos de carga básica, embora a uma taxa mais lenta de crescimento do que a energia renovável.

Um olhar sobre as últimas estatísticas da indústria de energia revela que China (25,4%), Estados Unidos (16,8%), União Européia (12,7%) e Índia (5,9%) responderam por aproximadamente 60,8% da geração global de eletricidade em 2017. sua participação coletiva na produção global de eletricidade e padrões distintos de desenvolvimento econômico, industrial e demográfico, este grupo de países representa todo o espectro de tendências testemunhadas pelo setor de geração de energia global e, portanto, servirá como foco geográfico deste artigo.

De um modo geral, os EUA e a UE podem ser vistos como reflexo do cenário de poder em mudança nas economias desenvolvidas, da OCDE, e China e Índia, refletindo as tendências nas nações em desenvolvimento, não pertencentes à OCDE. O mix de geração de energia pode variar enormemente de país para país, por vários motivos. O que realmente importa para os fabricantes de válvulas, no entanto, é o grande quadro em relação às futuras instalações de energia e capacidade instalada, e como veremos, esse quadro é esmagadoramente brilhante. O mercado global de energia está em estado de fluxo, passando por uma reestruturação significativa. , enquanto, ao mesmo tempo, experimenta um crescimento sustentado. A transição contínua em direção à energia renovável está em pleno andamento, lenta mas progressivamente aumentando sua participação na geração total de energia, enquanto deixa espaço para a geração de energia convencional fazer o trabalho pesado para uma porcentagem significativa dos requisitos de carga básica, embora a uma taxa mais lenta de crescimento do que a energia renovável.

Um olhar sobre as últimas estatísticas da indústria de energia revela que China (25,4%), Estados Unidos (16,8%), União Européia (12,7%) e Índia (5,9%) responderam por aproximadamente 60,8% da geração global de eletricidade em 2017. sua participação coletiva na produção global de eletricidade e padrões distintos de desenvolvimento econômico, industrial e demográfico, este grupo de países representa todo o espectro de tendências testemunhadas pelo setor de geração de energia global e, portanto, servirá como foco geográfico deste artigo.

De um modo geral, os EUA e a UE podem ser vistos como reflexo do cenário de poder em mudança nas economias desenvolvidas, da OCDE, e China e Índia, refletindo as tendências nas nações em desenvolvimento, não pertencentes à OCDE. O mix de geração de energia pode variar enormemente de país para país, por vários motivos. O que realmente importa para os fabricantes de válvulas, no entanto, é a grande figura em relação às futuras instalações de energia e capacidade instalada, e como veremos, essa imagem é incrivelmente brilhante.

Tendências e tendências

Em 2017, a produção global de eletricidade aumentou 2,8%, acima da taxa média anual de crescimento de 2,7% entre 2006 e 2016. A maior parte (94%) de eletricidade adicional foi gerada nos países não membros da OCDE, com China e Índia. representando 58,2% e 12,2% do crescimento total, respectivamente.

A sede de poder na China e na Índia é impulsionada pelo rápido crescimento econômico e populacional, industrialização, acelerando a urbanização, aumentando a prosperidade e melhorando os padrões de vida. A maioria dessas tendências já pode ser observada ou deve se expandir para outras economias emergentes da Ásia, fazendo com que a Ásia não pertencente à OCDE seja a maior contribuinte para o crescimento futuro da demanda por eletricidade, apesar da desaceleração esperada no crescimento da China no longo prazo.

Por outro lado, a produção de eletricidade nas economias desenvolvidas é relativamente estável. O aumento da eficiência energética, facilitado pelas novas tecnologias, está enfraquecendo a tradicional relação entre crescimento econômico e consumo de eletricidade. Embora isso possa sugerir um estado de estase, o setor de energia elétrica nos países da OCDE é, de fato, mais vibrante e dinâmico do que nunca. A mudança para uma economia de baixo carbono impulsiona o investimento em fontes de energia renováveis, bem como a substituição da capacidade de queima de carvão por usinas a gás mais eficientes e ecologicamente corretas.

Crucialmente para as vendas de válvulas, a capacidade instalada de energia térmica é estável, passando por reestruturação, modernização ou nova construção para substituir usinas desativadas. Em outras palavras, o crescimento da produção de eletricidade não é o único indicador de oportunidades futuras de vendas de válvulas. Oportunidades substanciais para a venda de válvulas para usinas de energia fóssil e nuclear são encontradas nas vendas de reposição, nas conversões e atualizações de usinas elétricas, juntamente com a construção de novas usinas, especialmente as usinas de turbinas a gás de ciclo combinado (CCGT).

Fonte: 2018 BP Energy Outlook

Considerações sobre mix de energia

Como a eletricidade não pode ser convenientemente ou economicamente armazenada em grande escala e é caro exportar por longas distâncias, a geração de energia é basicamente uma empresa local. Como resultado, há uma infinidade de fatores que desempenham um papel na determinação da estrutura do mix de geração de energia de um país, incluindo segurança de fornecimento, despesas de capital e custo de fornecimento a longo prazo, impactos ambientais, abastecimento de água e disponibilidade de recursos naturais. recursos de combustível (carvão, gás natural), clima (sol e horas de vento) e infra-estrutura existente (plantas, rede, oleodutos, estradas, etc.), para citar apenas alguns.

A abordagem adequada de todas essas questões é difícil, apresentando aos formuladores de políticas desafios significativos e conflitos de interesse muitas vezes irreconciliáveis. Felizmente, a variedade de tipos de combustível disponíveis e tecnologia que os suporta é mais ampla do que nunca, levando à diversificação do mix de geração de energia global, com as energias renováveis contribuindo para sua descarbonização, enquanto a energia térmica convencional continua a fornecer eletricidade segura de carga básica.

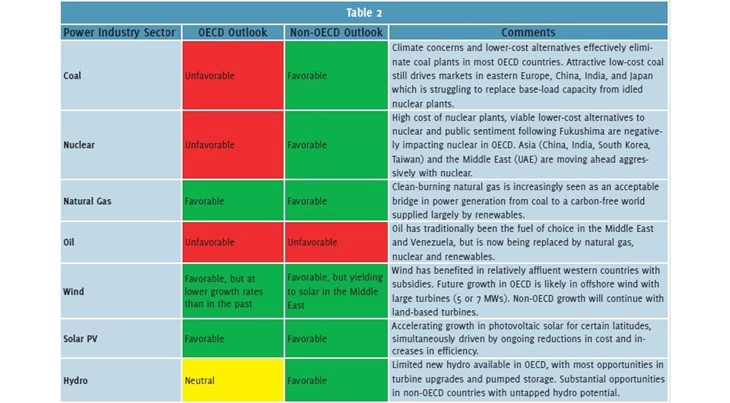

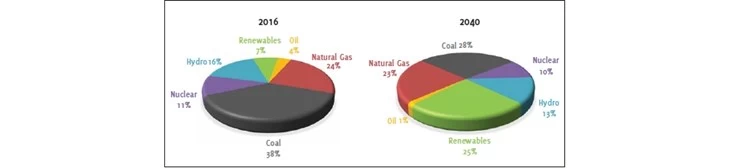

A estrutura exata da futura geração de energia global é incerta e depende de inúmeros fatores, incluindo o desenvolvimento de tecnologia de armazenamento de energia e medidas de política ambiental que promovam uma mudança para um mix de combustível de baixo carbono. No entanto, em seu cenário de “Evolução da Transição”, que se baseia no pressuposto de que o recente progresso e impulso nas políticas e tecnologias continuarão, a edição de 2018 da BP Energy Outlook projeta que todas as principais fontes de geração de energia crescerão até 2040, exceto óleo (ver Tabela 1).

Se essas projeções se concretizarem, o mix global de geração de energia em 2040 será significativamente diferente e muito mais equilibrado que o atual, com os combustíveis não-fósseis (renováveis, hidrelétricos e nucleares) respondendo por quase metade da produção global de eletricidade (ver Figura 1).

Figura 1 Produção global de eletricidade por tipo de combustível. Fonte: 2018 BP Energy Outlook, BP Revisão Estatística da Energia Mundial (67ª edição)

UE continua a descarbonizar

O setor energético da UE continua a se afastar do petróleo, carvão e energia nuclear, enquanto aumenta sua capacidade total de geração instalada com renováveis, que agora representam 45,7% da capacidade instalada, tornando o bloco de 28 países o menos intensivo em carbono de todos principais mercados de eletricidade.

Em 2017, a energia eólica foi responsável por 55,2% de todas as novas instalações, seguida pela energia solar fotovoltaica (21,5%) e gás (9,2%). O gás continua a ser a tecnologia com a maior capacidade instalada na UE (20,1%), seguida de perto pela eólica (18%) que ultrapassou o carvão em 2016 como o segundo maior tipo de capacidade de geração de energia.

Transformação importante nos EUA

Embora ainda dependam fortemente de combustíveis fósseis, que no ano passado representaram 62,7% de sua geração total de eletricidade, o setor de energia dos EUA está passando por uma grande transformação. A abundância de gás natural nativo e de baixo custo, juntamente com suas credenciais ambientais comparadas ao carvão e uma eficiência muito maior da tecnologia CCGT, está impulsionando a construção de nova capacidade a gás, que é acompanhada pelo crescimento da capacidade renovável.

Até 2020, espera-se que ambas as usinas de CCGT e instalações de renováveis ultrapassem o carvão em termos de capacidade de geração e a previsão é que continuem aumentando sua participação no mix de geração de energia dos EUA à medida que antigas usinas movidas a carvão e nuclear sejam desativadas.

Investimento da China em renováveis

Como a força motriz da economia global, a China é o maior mercado em crescimento para geração de energia e espera-se que continue assim no futuro próximo. Sua capacidade instalada de energia representa mais de um quarto do total mundial e continua aumentando em todas as principais fontes de energia.

Em 2017, a energia térmica (incluindo a energia nuclear) representou 64% da capacidade instalada total da China, 86% da qual foi alimentada a carvão. Cerca de 53% de todo o carvão e 26% de toda a capacidade nuclear atualmente em construção no mundo é na China. Simultaneamente, no entanto, a China está investindo pesadamente em energia renovável.

Em 2017, o país instalou 53 GW de nova capacidade fotovoltaica solar, representando 42% das adições de capacidade total e mais de metade do crescimento da capacidade fotovoltaica solar global. Esta tendência deverá continuar, com a intensidade de carvão da China a diminuir a longo prazo, uma vez que a quota de energias renováveis no seu mix de geração de energia aumenta acentuadamente.

'Sede de poder' da Índia

Na década passada, a Índia quase dobrou sua produção de eletricidade, atestando o rápido crescimento econômico do país, que deve continuar em um futuro previsível. Para apoiar sua expansão industrial e demográfica, a Índia precisará de acréscimos significativos à sua capacidade instalada de geração de energia, tanto que espera-se que se torne o maior mercado de energia do mundo até 2030, superando a China. Atualmente, os combustíveis fósseis representam cerca de 64% da capacidade de geração instalada total da Índia, 90% da qual é de carvão.

Embora a capacidade a carvão continue a aumentar a médio prazo, o crescimento das energias renováveis já começou a ultrapassá-la. Em 2017, a Índia dobrou sua capacidade instalada de geração de energia solar fotovoltaica para 19 GW e está agora a caminho de alcançar a meta de 100 GW até 2022. O mix de geração de energia da Índia está em um caminho semelhante ao da China, mesmo se a transição um pouco mais devagar.

Oportunidades de válvula

A Resolute Research estima que as vendas globais de válvulas para 2018 para a indústria de geração de energia serão de cerca de US $ 7,3 bilhões, e projeta que esse número aumentará em quase US $ 2 bilhões até 2022. Os principais fatores desse crescimento podem ser resumidos da seguinte forma:

· Vendas crescentes de válvulas nos países não-OCDE para novas usinas termoelétricas, incluindo carvão, turbinas a gás, nuclear e biomassa, especialmente na Ásia

· Vendas crescentes de válvulas para substituição de válvulas no mercado de reposição nos países da OCDE para usinas térmicas mais antigas, incluindo upgrades de usinas nucleares e extensões de vida

· Crescimento de vendas especializadas de válvulas para usinas de turbinas a gás de ciclo combinado na América do Norte

· Vendas crescentes de válvulas de óleo lubrificante e hidráulico para turbinas eólicas cada vez maiores, aumentando em tamanho de 1 MW a 5 MW por turbina, especialmente para instalações eólicas offshore

· A crescente demanda por válvulas de serviços severos de alta pressão e alta temperatura, necessárias para usinas de energia supercríticas e ultra-supercríticas em construção na China, Índia e outros países asiáticos não pertencentes à OCDE

· A crescente demanda por automação de válvulas de válvulas compatíveis com a IIoT para aumentar a eficiência e a segurança da fábrica.

Portanto, embora o mercado de energia esteja em um estado de fluxo, as vendas de válvulas podem ser otimizadas para os fabricantes dedicando tempo para conduzir uma análise detalhada refletindo a região, o tipo de energia e as oportunidades greenfield vs. aftermarket.

Tal análise é possível com o Resolute Research Valve Product Database, que segmenta o mercado de válvulas industriais por tipo de válvula (8 tipos principais), indústria (15 indústrias) e geograficamente (63 países representando 96% do PIB mundial), além de cinco anos perspectiva para 2022 refletindo as mesmas segmentações.