86 512 68781993

86 512 68781993

Opportunités de vannes sur un marché en évolution

Le marché mondial de l'électricité est en pleine mutation, en pleine restructuration, tout en connaissant une croissance soutenue. La transition en cours vers les énergies renouvelables bat son plein, augmentant lentement mais régulièrement sa part dans la production totale d’électricité, tout en laissant la possibilité à la production conventionnelle de faire le gros du travail pour un pourcentage important des besoins en charge de base, mais à un rythme plus lent. de croissance que les énergies renouvelables.

Les dernières statistiques du secteur de l’électricité révèlent que la Chine (25,4%), les États-Unis (16,8%), l’Union européenne (12,7%) et l’Inde (5,9%) représentaient environ 60,8% de la production mondiale d’électricité en 2017. Leur part collective de la production mondiale d’électricité et leurs schémas distincts de développement économique, industriel et démographique, ce groupe de pays représente l’ensemble des tendances observées par le secteur mondial de la production d’électricité et constituera donc le centre géographique de cet article.

D'une manière générale, les États-Unis et l'Union européenne peuvent être considérés comme reflétant l'évolution du paysage énergétique des économies développées des pays de l'OCDE, ainsi que de la Chine et de l'Inde, reflétant les tendances observées dans les pays en développement non membres de l'OCDE. Le mix de production d'électricité peut varier énormément d'un pays à l'autre, pour de nombreuses raisons. Cependant, ce qui compte vraiment pour les fabricants de vannes, ce sont les perspectives globales en ce qui concerne les installations électriques futures et la capacité installée. Comme nous le verrons, cette image est extrêmement brillante. Elle connaît une croissance soutenue. La transition en cours vers les énergies renouvelables bat son plein, augmentant lentement mais régulièrement sa part dans la production totale d’électricité, tout en laissant la possibilité à la production conventionnelle de faire le gros du travail pour un pourcentage important des besoins en charge de base, mais à un rythme plus lent. de croissance que les énergies renouvelables.

Les dernières statistiques du secteur de l’électricité révèlent que la Chine (25,4%), les États-Unis (16,8%), l’Union européenne (12,7%) et l’Inde (5,9%) représentaient environ 60,8% de la production mondiale d’électricité en 2017. Leur part collective de la production mondiale d’électricité et leurs schémas distincts de développement économique, industriel et démographique, ce groupe de pays représente l’ensemble des tendances observées par le secteur mondial de la production d’électricité et constituera donc le centre géographique de cet article.

D'une manière générale, les États-Unis et l'Union européenne peuvent être considérés comme reflétant l'évolution du paysage énergétique des économies développées des pays de l'OCDE, ainsi que de la Chine et de l'Inde, reflétant les tendances observées dans les pays en développement non membres de l'OCDE. Le mix de production d'électricité peut varier énormément d'un pays à l'autre, pour de nombreuses raisons. Toutefois, ce qui compte vraiment pour les fabricants de vannes, c’est la situation dans son ensemble en ce qui concerne les futures installations électriques et la capacité installée. Comme nous le verrons, cette image est extrêmement brillante. Le marché mondial de l’énergie est en pleine mutation et subit actuellement une restructuration importante. , tout en connaissant une croissance soutenue. La transition en cours vers les énergies renouvelables bat son plein, augmentant lentement mais régulièrement sa part dans la production totale d’électricité, tout en laissant la possibilité à la production conventionnelle de faire le gros du travail pour un pourcentage important des besoins en charge de base, mais à un rythme plus lent. de croissance que les énergies renouvelables.

Les dernières statistiques du secteur de l’électricité révèlent que la Chine (25,4%), les États-Unis (16,8%), l’Union européenne (12,7%) et l’Inde (5,9%) représentaient environ 60,8% de la production mondiale d’électricité en 2017. Leur part collective de la production mondiale d’électricité et leurs schémas distincts de développement économique, industriel et démographique, ce groupe de pays représente l’ensemble des tendances observées par le secteur mondial de la production d’électricité et constituera donc le centre géographique de cet article.

D'une manière générale, les États-Unis et l'Union européenne peuvent être considérés comme reflétant l'évolution du paysage énergétique des économies développées des pays de l'OCDE, ainsi que de la Chine et de l'Inde, reflétant les tendances observées dans les pays en développement non membres de l'OCDE. Le mix de production d'électricité peut varier énormément d'un pays à l'autre, pour de nombreuses raisons. Cependant, ce qui compte vraiment pour les fabricants de vannes, ce sont les perspectives globales en ce qui concerne les installations électriques futures et la capacité installée. Comme nous le verrons, cette image est extrêmement brillante.

Tendances et moteurs de tendance

En 2017, la production mondiale d'électricité a augmenté de 2,8%, ce qui est supérieur au taux de croissance annuel moyen de 2,7% entre 2006 et 2016. La majeure partie (94%) de l'électricité supplémentaire a été générée dans les pays non membres de l'OCDE, avec la Chine et l'Inde. représentant respectivement 58,2% et 12,2% de la croissance totale.

La soif d'énergie en Chine et en Inde est motivée par la croissance économique et démographique rapide, l'industrialisation, l'urbanisation accélérée, la prospérité croissante et l'amélioration du niveau de vie. La plupart de ces tendances peuvent déjà être observées ou devraient se propager à d’autres économies émergentes d’Asie, faisant de l’Asie non membre de l’OCDE le plus grand contributeur à la croissance future de la demande d’électricité, malgré le ralentissement prévu de la croissance chinoise.

En revanche, la production d'électricité dans les économies développées est relativement stable. L'augmentation de l'efficacité énergétique, facilitée par les nouvelles technologies, affaiblit la relation traditionnelle entre croissance économique et consommation d'électricité. Bien que cela puisse suggérer un état de stase, le secteur de l'électricité dans les pays de l'OCDE est en réalité plus dynamique et dynamique que jamais. Le passage à une économie moins carbonée entraîne à la fois des investissements dans les sources d’énergie renouvelables, ainsi que le remplacement de la capacité au charbon par des centrales au gaz plus efficaces et respectueuses de l’environnement.

Pour la vente de vannes, la puissance thermique installée est stable, elle est en cours de restructuration, de modernisation ou de construction neuve pour remplacer les installations déclassées. En d'autres termes, la croissance de la production d'électricité n'est pas le seul indicateur des opportunités futures pour les ventes de vannes. La vente de soupapes aux centrales à combustibles fossiles et nucléaires se trouve dans les ventes du service après-vente, la conversion et la modernisation des centrales, ainsi que dans la construction de nouvelles centrales, notamment de centrales à turbine à gaz à cycle combiné (TGCC).

Source: Perspectives énergétiques pour 2018 BP

Considérations relatives au mix énergétique

Comme l'électricité ne peut pas être stockée facilement et économiquement à grande échelle et qu'il est coûteux d'exporter sur de longues distances, la production d'électricité est avant tout une activité locale. En conséquence, une multitude de facteurs jouent un rôle dans la structure du mix de production d’énergie d’un pays donné, notamment la sécurité d’approvisionnement, les dépenses d’investissement et le coût à long terme de l’approvisionnement, les impacts environnementaux, l’approvisionnement en eau, la disponibilité des ressources locales. les ressources en combustibles (charbon, gaz naturel), le climat (heures du soleil et du vent) et les infrastructures existantes (usines, réseau, pipelines, routes, etc.), pour n'en citer que quelques-uns.

Il est difficile de traiter correctement toutes ces questions, car les décideurs sont confrontés à des défis importants et à des conflits d'intérêts souvent inconciliables. Heureusement, la gamme des types de combustibles disponibles et la technologie qui les prend en charge sont plus vastes que jamais, ce qui a permis de diversifier la production mondiale d’énergie, les énergies renouvelables contribuant à sa décarbonisation, tandis que l’énergie thermique conventionnelle continue de fournir un approvisionnement en électricité sécurisé.

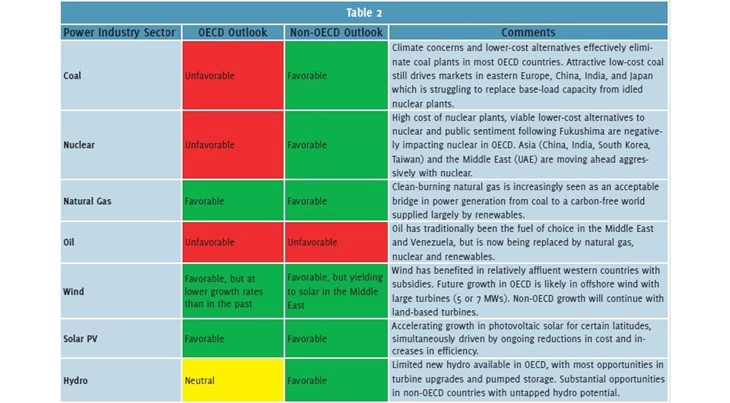

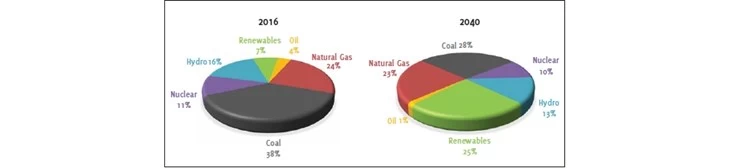

La structure exacte de la production mondiale d'électricité future est incertaine et dépend de nombreux facteurs, notamment le développement de la technologie de stockage d'énergie et les mesures de politique environnementale favorisant le passage à un mélange de combustibles moins carboné. Toutefois, dans son scénario «Evolving Transition» fondé sur l'hypothèse de la poursuite des progrès récents et de la poursuite des politiques et technologies, l'édition 2018 de BP Energy Outlook prévoit que toutes les principales sources de production d'électricité augmenteront jusqu'en 2040, à l'exception de huile (voir tableau 1).

Si ces prévisions se matérialisent, la production mondiale d'électricité en 2040 sera sensiblement différente et bien plus équilibrée que l'actuel, les combustibles non fossiles (énergies renouvelables, hydraulique et nucléaire) représentant près de la moitié de la production mondiale d'électricité (voir la figure 1).

Figure 1 Production mondiale d’électricité par type de combustible. Source: Perspectives énergétiques de 2018 BP, Rapport statistique sur l'énergie dans le monde de BP (67ème édition)

L'UE continue à décarboniser

Le secteur énergétique de l'UE continue de s'éloigner du pétrole, du charbon et du nucléaire, tout en augmentant sa capacité totale de production installée avec les énergies renouvelables, qui représentent désormais un taux remarquable de 45,7% de la capacité installée, ce qui en fait le bloc de 28 pays le moins intensif en carbone principaux marchés de l'électricité.

En 2017, l'énergie éolienne représentait 55,2% de toutes les nouvelles installations, suivie de l'énergie solaire photovoltaïque (21,5%) et du gaz (9,2%). Le gaz reste la technologie avec la plus grande capacité installée de l'UE (20,1%), suivi de près par l'éolien (18%) qui a dépassé le charbon en 2016 en tant que deuxième type de capacité de production d'énergie.

Transformation majeure aux États-Unis

Bien qu’il reste fortement tributaire des combustibles fossiles, qui représentaient l’année dernière 62,7% de sa production totale d’électricité, le secteur américain de l’énergie subit actuellement une profonde transformation. L'abondance de gaz naturel à faible coût, associée à ses références environnementales par rapport au charbon et à l'efficacité nettement supérieure de la technologie CCGT, motive la construction d'une nouvelle capacité au gaz, parallèlement à la croissance de la capacité renouvelable.

D’ici 2020, les centrales CCGT et les installations renouvelables devraient dépasser la capacité de production du charbon et devraient continuer à augmenter leur part dans le mix de production d’énergie américain, à mesure que les anciennes centrales au charbon et les centrales nucléaires seront déclassées.

Investissement de la Chine dans les énergies renouvelables

En tant que moteur de l'économie mondiale, la Chine est le plus grand marché en croissance pour la production d'électricité et devrait le rester dans un proche avenir. Sa capacité électrique installée représente plus du quart du total mondial et continue d'augmenter dans toutes les principales sources d'énergie.

En 2017, l’énergie thermique (y compris l’énergie nucléaire) représentait 64% de la capacité totale installée de la Chine, dont 86% à charbon. Environ 53% de toutes les centrales au charbon et 26% de toutes les centrales nucléaires actuellement en construction dans le monde se trouvent en Chine. Simultanément, cependant, la Chine investit massivement dans les énergies renouvelables.

En 2017, le pays a installé 53 GW de nouvelles capacités solaires photovoltaïques, représentant 42% de ses ajouts de capacités totales et plus de la moitié de la croissance de sa capacité mondiale. Cette tendance devrait se poursuivre, l’intensité du charbon en Chine diminuant à long terme à mesure que la part des énergies renouvelables dans son bouquet de production d’électricité augmente fortement.

La soif de pouvoir de l'Inde

Au cours des 10 dernières années, l’Inde a presque doublé sa production d’électricité, ce qui témoigne de la croissance économique rapide du pays, qui devrait se poursuivre dans un avenir proche. Pour soutenir son expansion industrielle et démographique, l’Inde aura besoin d’augmenter considérablement sa capacité de production installée, à tel point qu’elle deviendra le plus grand marché mondial de la croissance de l’énergie d’ici 2030, devant la Chine. Actuellement, les combustibles fossiles représentent environ 64% de la capacité totale de production installée de l’Inde, dont 90% à charbon.

Alors que la capacité au charbon continuera à augmenter à moyen terme, la croissance des énergies renouvelables a déjà commencé à la dépasser. En 2017, l'Inde a doublé sa capacité de production d'énergie solaire photovoltaïque installée à 19 GW et est en passe d'atteindre l'objectif de 100 GW d'ici 2022. Le mix de production électrique de l'Inde suit donc le même chemin que celui de la Chine, même si la transition pourrait être un peu plus lent.

Opportunités de vannes

Resolute Research estime que les ventes mondiales de vannes dans le secteur de la production d'électricité pour 2018 s'élèveront à environ 7,3 milliards USD et prévoit que ce chiffre augmentera de près de 2 milliards USD d'ici 2022. Les principaux facteurs de cette croissance peuvent être résumés comme suit:

· Ventes croissantes de vannes dans les pays non membres de l'OCDE pour les nouvelles centrales thermiques nouvelles, y compris le charbon, les turbines à gaz, le nucléaire et la biomasse, en particulier en Asie

· Ventes croissantes de vannes pour le remplacement de vannes de rechange dans les pays de l'OCDE pour les centrales thermiques vieillissantes, y compris les mises à niveau de centrales nucléaires et les prolongations de durée de vie

· Ventes de vannes spécialisées en croissance pour les usines de turbines à gaz à cycle combiné en Amérique du Nord

· Croissance des ventes de soupapes d'huile de graissage et de soupapes hydrauliques pour des éoliennes de plus en plus grandes, passant de 1 MW à> 5 MW par éolienne, en particulier pour les installations éoliennes en mer

· Demande croissante de vannes de service sévères à haute pression et à haute température nécessaires pour les centrales au charbon supercritiques et ultra supercritiques en construction en Chine, en Inde et dans d'autres pays asiatiques non membres de l'OCDE

· Demande croissante pour l'automatisation des vannes activées par IIoT afin d'accroître l'efficacité et la sécurité des installations.

Par conséquent, bien que le marché de l’énergie soit en pleine mutation, les ventes de vannes peuvent être optimisées pour les fabricants qui prennent le temps de procéder à une analyse détaillée reflétant les opportunités en termes de région, de type d’énergie et de greenfield par rapport au marché secondaire.

Une telle analyse est possible avec la base de données de produits de vanne Resolute Research, qui segmente l’ensemble du marché des vannes industrielles par type de vanne (8 types principaux), par secteur (15 industries) et par zone géographique (63 pays représentant 96% du PIB mondial), ainsi qu’une analyse sur cinq ans. perspectives jusqu'en 2022 reflétant les mêmes segmentations.