86 512 68781993

86 512 68781993

Ventilmöglichkeiten in einem sich entwickelnden Markt

Der weltweite Strommarkt ist in Bewegung, erlebt eine erhebliche Umstrukturierung und erlebt gleichzeitig ein nachhaltiges Wachstum. Der anhaltende Übergang zu erneuerbaren Energien ist in vollem Gange, wobei der Anteil an der gesamten Stromerzeugung langsam, aber stetig zunimmt, wobei der konventionellen Stromerzeugung noch Raum zur Verfügung steht, um einen erheblichen Teil des Grundlastbedarfs zu beanspruchen, wenn auch langsamer Wachstum als erneuerbare Energie.

Ein Blick auf die neuesten Statistiken der Energiewirtschaft zeigt, dass China (25,4%), die Vereinigten Staaten (16,8%), die Europäische Union (12,7%) und Indien (5,9%) im Jahr 2017 etwa 60,8% der weltweiten Stromerzeugung ausmachten Aufgrund ihres kollektiven Anteils an der weltweiten Stromerzeugung und der unterschiedlichen Muster der wirtschaftlichen, industriellen und demografischen Entwicklung repräsentiert diese Ländergruppe das gesamte Spektrum der Trends, die der globale Stromerzeugungssektor beobachtet, und wird daher den geografischen Schwerpunkt dieses Artikels bilden.

Im Großen und Ganzen können die USA und die EU die sich wandelnde Machtlandschaft in den Industrieländern, den OECD-Ländern sowie China und Indien als Spiegel der Trends in den sich entwickelnden Nicht-OECD-Ländern widerspiegeln. Der Energieerzeugungsmix kann aus verschiedenen Gründen von Land zu Land sehr unterschiedlich sein. Was für die Hersteller von Ventilen wirklich von Bedeutung ist, ist jedoch das große Bild in Bezug auf die zukünftigen Strominstallationen und die installierte Kapazität. Wie wir sehen werden, ist dieses Bild überwältigend hell. Ein nachhaltiges Wachstum ist zu erwarten. Der anhaltende Übergang zu erneuerbaren Energien ist in vollem Gange, wobei der Anteil an der gesamten Stromerzeugung langsam, aber stetig zunimmt, wobei der konventionellen Stromerzeugung noch Raum zur Verfügung steht, um einen erheblichen Teil des Grundlastbedarfs zu beanspruchen, wenn auch langsamer Wachstum als erneuerbare Energie.

Ein Blick auf die neuesten Statistiken der Energiewirtschaft zeigt, dass China (25,4%), die Vereinigten Staaten (16,8%), die Europäische Union (12,7%) und Indien (5,9%) im Jahr 2017 etwa 60,8% der weltweiten Stromerzeugung ausmachten Aufgrund ihres kollektiven Anteils an der weltweiten Stromerzeugung und der unterschiedlichen Muster der wirtschaftlichen, industriellen und demografischen Entwicklung repräsentiert diese Ländergruppe das gesamte Spektrum der Trends, die der globale Stromerzeugungssektor zu beobachten ist, und wird daher den geografischen Schwerpunkt dieses Artikels bilden.

Im Großen und Ganzen können die USA und die EU die sich wandelnde Machtlandschaft in den Industrieländern, den OECD-Ländern sowie China und Indien als Spiegel der Trends in den sich entwickelnden Nicht-OECD-Ländern widerspiegeln. Der Energieerzeugungsmix kann aus verschiedenen Gründen von Land zu Land sehr unterschiedlich sein. Was für die Hersteller von Ventilen wirklich von Bedeutung ist, ist jedoch das große Bild in Bezug auf zukünftige Strominstallationen und installierte Kapazität. Wie wir sehen werden, ist dieses Bild überwältigend hell. Der globale Strommarkt ist in Bewegung und erlebt eine erhebliche Umstrukturierung und dabei nachhaltiges Wachstum zu erleben. Der anhaltende Übergang zu erneuerbaren Energien ist in vollem Gange, wobei der Anteil an der gesamten Stromerzeugung langsam, aber stetig zunimmt, wobei der konventionellen Stromerzeugung noch Raum zur Verfügung steht, um einen erheblichen Teil des Grundlastbedarfs zu beanspruchen, wenn auch langsamer Wachstum als erneuerbare Energie.

Ein Blick auf die neuesten Statistiken der Energiewirtschaft zeigt, dass China (25,4%), die Vereinigten Staaten (16,8%), die Europäische Union (12,7%) und Indien (5,9%) im Jahr 2017 etwa 60,8% der weltweiten Stromerzeugung ausmachten Aufgrund ihres kollektiven Anteils an der weltweiten Stromerzeugung und der unterschiedlichen Muster der wirtschaftlichen, industriellen und demografischen Entwicklung repräsentiert diese Ländergruppe das gesamte Spektrum der Trends, die der globale Stromerzeugungssektor zu beobachten ist, und wird daher den geografischen Schwerpunkt dieses Artikels bilden.

Im Großen und Ganzen können die USA und die EU die sich wandelnde Machtlandschaft in den Industrieländern, den OECD-Ländern sowie China und Indien als Spiegel der Trends in den sich entwickelnden Nicht-OECD-Ländern widerspiegeln. Der Energieerzeugungsmix kann aus verschiedenen Gründen von Land zu Land sehr unterschiedlich sein. Was für die Hersteller von Ventilen wirklich von Bedeutung ist, ist jedoch das große Bild in Bezug auf zukünftige Strominstallationen und installierte Kapazität. Wie wir sehen werden, ist dieses Bild überwältigend hell.

Trends und Trendtreiber

Im Jahr 2017 stieg die weltweite Stromerzeugung um 2,8%, was über der durchschnittlichen jährlichen Wachstumsrate von 2,7% zwischen 2006 und 2016 liegt. Der Großteil (94%) des zusätzlichen Stroms wurde in den Nicht-OECD-Ländern (China und Indien) erzeugt Dies entspricht einem Anteil von 58,2% bzw. 12,2% am Gesamtwachstum.

Der Machtdurst in China und Indien wird durch ein rasches Wirtschafts- und Bevölkerungswachstum, die Industrialisierung, die beschleunigte Urbanisierung, den Wohlstand und die Verbesserung des Lebensstandards angetrieben. Die meisten dieser Trends können bereits in anderen aufstrebenden asiatischen Volkswirtschaften beobachtet werden oder werden voraussichtlich dazu führen, dass das Nicht-OECD-Asien der größte Beitrag zum künftigen Wachstum der Stromnachfrage ist, trotz der erwarteten Verlangsamung des langfristigen Wachstums Chinas.

Im Gegensatz dazu ist die Stromproduktion in den entwickelten Volkswirtschaften relativ stabil. Die durch neue Technologien ermöglichte Steigerung der Energieeffizienz schwächt das traditionelle Verhältnis zwischen Wirtschaftswachstum und Stromverbrauch. Während dies einen Stillstand vermuten lässt, ist der Energiesektor in den OECD-Ländern tatsächlich dynamischer und dynamischer als je zuvor. Die Umstellung auf eine CO2-arme Wirtschaft treibt sowohl Investitionen in erneuerbare Energiequellen als auch den Ersatz von Kohlekraftwerken durch effizientere und umweltfreundlichere Gaskraftwerke an.

Entscheidend für den Vertrieb von Ventilen ist die installierte Wärmekapazität stabil. Sie wird derzeit umgebaut, modernisiert oder neu gebaut, um stillgelegte Anlagen zu ersetzen. Mit anderen Worten, das Wachstum der Stromerzeugung ist nicht der einzige Indikator für zukünftige Absatzmöglichkeiten. Erhebliche Möglichkeiten für den Verkauf von Ventilen an fossilen Brennstoffen und Kernkraftwerken ergeben sich aus dem Verkauf von Ersatzteilen, dem Umbau und der Modernisierung von Kraftwerken sowie dem Bau von Neuanlagen, insbesondere von Gas- und Dampfturbinenanlagen.

Quelle: BP Energie-Ausblick für 2018

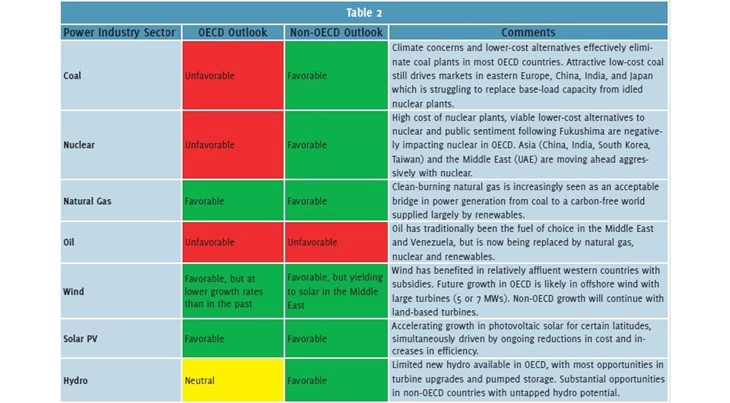

Überlegungen zum Energiemix

Da Strom nicht in großem Umfang bequem oder wirtschaftlich gespeichert werden kann und der Export über weite Entfernungen teuer ist, ist die Stromerzeugung in erster Linie ein lokales Unternehmen. Infolgedessen gibt es unzählige Faktoren, die die Struktur des Stromerzeugungsmix eines Landes bestimmen, darunter Versorgungssicherheit, Investitionskosten und langfristige Versorgungskosten, Umweltauswirkungen, Wasserversorgung, Verfügbarkeit von Indigenen Brennstoffressourcen (Kohle, Erdgas), Klima (Sonnen- und Windstunden) und vorhandene Infrastruktur (Anlagen, Netz, Pipelines, Straßen usw.), um nur einige zu nennen.

Es ist schwierig, alle diese Fragen angemessen anzugehen und die politischen Entscheidungsträger vor erhebliche Herausforderungen und oft unvereinbare Interessenkonflikte zu stellen. Glücklicherweise ist das Angebot an verfügbaren Kraftstofftypen und -technologien größer als je zuvor, was zu einer Diversifizierung des globalen Stromerzeugungsmixes führt, wobei erneuerbare Energien zur Dekarbonisierung beitragen, während konventionelle thermische Energie weiterhin eine sichere Grundlaststromversorgung gewährleistet.

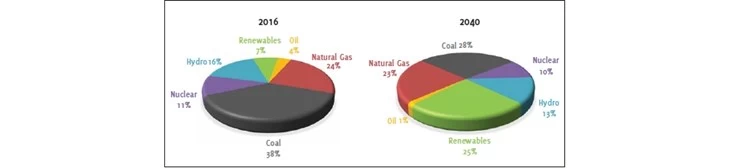

Die genaue Struktur der künftigen globalen Stromerzeugung ist ungewiss und hängt von zahlreichen Faktoren ab, darunter der Entwicklung von Energiespeichertechnologie und umweltpolitischen Maßnahmen, die eine Verlagerung auf einen kohlenstoffarmen Kraftstoffmix fördern. In ihrem "Evolving Transition" -Szenario, das auf der Annahme basiert, dass der jüngste Fortschritt und die Dynamik in Politik und Technologien anhalten werden, geht die Ausgabe der BP Energy Outlook-Ausgabe 2018 davon aus, dass alle wichtigen Stromerzeugungsquellen bis 2040 wachsen werden Öl (siehe Tabelle 1).

Wenn diese Prognosen verwirklicht werden, wird der globale Stromerzeugungsmix im Jahr 2040 erheblich anders und ausgewogener sein als der derzeitige, wobei fossile Brennstoffe (erneuerbare Energien, Wasserkraft, Kernkraft) fast die Hälfte der weltweiten Stromerzeugung ausmachen (siehe Abbildung 1).

Abbildung 1 Globale Stromerzeugung nach Kraftstoffart. Quelle: BP Energy Outlook 2018, BP Statistical Review of World Energy (67. Ausgabe)

Die EU dekarbonisiert weiter

Der Energiesektor der EU entfernt sich weiterhin von Öl, Kohle und Atomkraft und erhöht gleichzeitig die gesamte installierte Erzeugungskapazität mit erneuerbaren Energien, auf die beachtliche 45,7% der installierten Kapazität entfallen. Damit ist der Block von 28 Ländern der am wenigsten CO2-intensive aller Länder großen Strommärkten.

Im Jahr 2017 betrug der Anteil der Windenergie an allen neuen Anlagen 55,2%, gefolgt von PV (21,5%) und Gas (9,2%). Gas ist nach wie vor die Technologie mit der größten installierten Kapazität in der EU (20,1%), dicht gefolgt von Wind (18%), die 2016 die Kohle als zweitgrößte Art der Stromerzeugungskapazität überholte.

Große Transformation in den USA

Obgleich immer noch stark von fossilen Brennstoffen abhängig, auf die im vergangenen Jahr 62,7% der gesamten Stromerzeugung entfielen, befindet sich der US-amerikanische Stromsektor in einem tiefgreifenden Wandel. Die Fülle an einheimischem, kostengünstigem Erdgas in Verbindung mit seinen Umweltverträglichkeiten im Vergleich zu Kohle und einer viel höheren Effizienz der GuD-Technologie treiben den Bau neuer Gaskraftwerke voran, die parallel zum Wachstum der erneuerbaren Kapazitäten stehen.

Bis 2020 wird erwartet, dass sowohl GuD-Kraftwerke als auch erneuerbare Anlagen Kohle im Hinblick auf die Erzeugungskapazität überholen und ihren Anteil am US-amerikanischen Stromerzeugungsmix voraussichtlich weiter erhöhen werden, da alte Kohle- und Kernkraftwerke außer Betrieb genommen werden.

Chinas Investition in erneuerbare Energien

China ist das Kraftwerk der Weltwirtschaft und der größte Wachstumsmarkt für die Stromerzeugung. Dies dürfte in naher Zukunft so bleiben. Die installierte Stromkapazität macht mehr als ein Viertel der Welt aus und steigt bei allen wichtigen Stromquellen weiter an.

Im Jahr 2017 machte die thermische Energie (einschließlich der Kernenergie) 64% der gesamten installierten Kapazität in China aus, von denen 86% mit Kohle betrieben wurden. Rund 53% aller weltweit im Bau befindlichen Kohle- und 26% aller Atomkraftwerke befinden sich in China. Gleichzeitig investiert China jedoch stark in erneuerbare Energien.

Im Jahr 2017 installierte das Land 53 GW neue PV-Kapazität, was 42% der gesamten Kapazitätserweiterungen und mehr als die Hälfte des Wachstums der weltweiten PV-Kapazität entspricht. Es wird prognostiziert, dass sich dieser Trend fortsetzen wird. Chinas Kohleintensität sinkt auf lange Sicht, da der Anteil der erneuerbaren Energien im Stromerzeugungsmix stark ansteigt.

Indiens "Durst nach Macht"

In den letzten zehn Jahren hat Indien seine Stromproduktion nahezu verdoppelt, was das rasante Wirtschaftswachstum des Landes bezeugt, das auf absehbare Zeit anhalten wird. Um die industrielle und demografische Expansion zu unterstützen, wird Indien erhebliche Erweiterungen seiner installierten Stromerzeugungskapazität benötigen, so dass erwartet wird, dass Indien bis 2030 der weltweit größte Wachstumsmarkt für Energie wird und China überwindet. Derzeit machen fossile Brennstoffe etwa 64% der gesamten installierten Erzeugungskapazität in Indien aus, von denen 90% mit Kohle befeuert werden.

Zwar wird die Kohlekraftkapazität mittelfristig weiter zunehmen, aber das Wachstum der erneuerbaren Energien hat bereits begonnen, es zu übertreffen. 2017 verdoppelte Indien seine installierte PV-Kapazität auf 19 GW und ist nun auf dem Weg, das Ziel von 100 GW bis 2022 zu erreichen. Der Stromerzeugungsmix in Indien befindet sich damit auf einem ähnlichen Weg wie in China, auch wenn der Übergang möglicherweise eintritt etwas langsamer.

Ventilmöglichkeiten

Resolute Research schätzt, dass der weltweite Absatz von Ventilen an die Stromerzeugungsindustrie im Jahr 2018 bei rund 7,3 Milliarden USD liegen wird. Diese Zahl wird laut Prognose bis 2022 um fast 2 USD Milliarden steigen. Die Haupttreiber dieses Wachstums lassen sich wie folgt zusammenfassen:

· Steigender Absatz von Ventilen in den Nicht-OECD-Ländern für neue Greenfield-Wärmeanlagen, einschließlich Kohle, Gasturbinen, Kernkraft und Biomasse, insbesondere in Asien

· Steigender Verkauf von Ventilen für Ersatzteilventilersatzteile in den OECD-Ländern für die Alterung von Wärmeanlagen, einschließlich Modernisierung von Kernkraftwerken und Verlängerung der Lebensdauer

· Wachsender Verkauf von Spezialventilen für Kombikraftwerksturbinenanlagen in Nordamerika

· Der Umsatz mit wachsenden Schmieröl- und Hydraulikventil-Ventilen für immer größere Windturbinen steigt von 1 MW auf 5 MW pro Turbine, insbesondere für Offshore-Windanlagen

· Wachsende Nachfrage nach Hochdruck- und Hochtemperatur-Trennserviceventilen, die für im Bau befindliche überkritische und ultra-superkritische Kohlekraftwerke in China, Indien und anderen asiatischen Ländern außerhalb der OECD erforderlich sind

· Steigende Nachfrage nach Ventilautomation für IIoT-fähige Ventile zur Steigerung der Effizienz und Anlagensicherheit.

Obwohl sich der Energiemarkt im Fluss befindet, kann der Verkauf von Ventilen für Hersteller optimiert werden, die sich die Zeit nehmen, um eine detaillierte Analyse durchzuführen, die die Region, den Energietyp und die Möglichkeiten auf der grünen Wiese im Vergleich zum Aftermarket widerspiegelt.

Eine solche Analyse ist mit der Resolute Research Valve Product Database möglich, die den gesamten Markt für Industriearmaturen nach Ventiltyp (8 Haupttypen), Industrie (15 Industrien) und geografisch (63 Länder, die 96% des weltweiten BIP repräsentieren) sowie fünf Jahre unterteilt Ausblick auf 2022, der die gleichen Segmentierungen widerspiegelt.